- Inspirations>

La crise du Covid‑19 a durement affecté les marques de luxe, mais LVMH et Kering ont moins souffert que la plupart de leurs concurrents, et ont aussi rebondi plus vite. Les deux groupes français, leaders mondiaux du secteur, n’ont jamais été aussi puissants.

Pour présenter sa collection masculine automne 2021, Dior n’a pas organisé de défilé, pandémie oblige. Kim Jones, le directeur artistique des collections homme (qui crée aussi les collections femme de Fendi) a préféré la filmer dans une vidéo de douze minutes postée sur le site de la marque le 8 décembre dernier, à 14 heures précises. En ayant recours aux grands moyens : les mannequins présentant les pièces créées en collaboration avec Kenny Scharf – un artiste de Los Angeles qui a contribué à rapprocher le graffiti de l’art contemporain – s’y déplacent sur fond d’explosions galactiques, de tempêtes de cristaux et de tourbillons d’étoiles. La bande-son est signée du groupe de house new-yorkais Deee-Lite, qui a transformé son hit How Do You Say… Love en How do you say… Diorrrrr. À Pékin, au même moment, soit à 21 heures, cette vidéo a été diffusée sur écran géant au Fenghuang Center devant 800 invités privilégiés de la capitale chinoise – acteurs, metteurs en scène, créateurs, top-modèles, influenceurs… –, avant un concert de GEM (Get Everybody Moving, alias la chanteuse Gloria Tang Tsz-kei).

Ce show pékinois a généré 108 millions de vues en livestreaming sur Weibo et autres plateformes numériques… Pour sa part, Balenciaga a envoyé aux 330 invités habituels de ses défilés un casque de réalité virtuelle Oculus Rift, accompagné d’un parchemin manuscrit et parfumé, signé « Demna » (Gvasalia, le directeur artistique de la griffe), les enjoignant d’assister le 6 décembre, à 14 heures, au premier défilé de mode 100 % virtuel. Chacun s’y est, comme par magie, retrouvé placé au premier rang… Quant au grand public, il a pu découvrir la collection grâce à un jeu vidéo conçu spécialement. Afterworld : The Age of Tomorrow, situé en 2031, convie le joueur à une promenade en ville, puis dans une forêt, avant de rejoindre une rave. En cours de route, il rencontre 50 personnages arborant les tenues de la collection automne 2021…

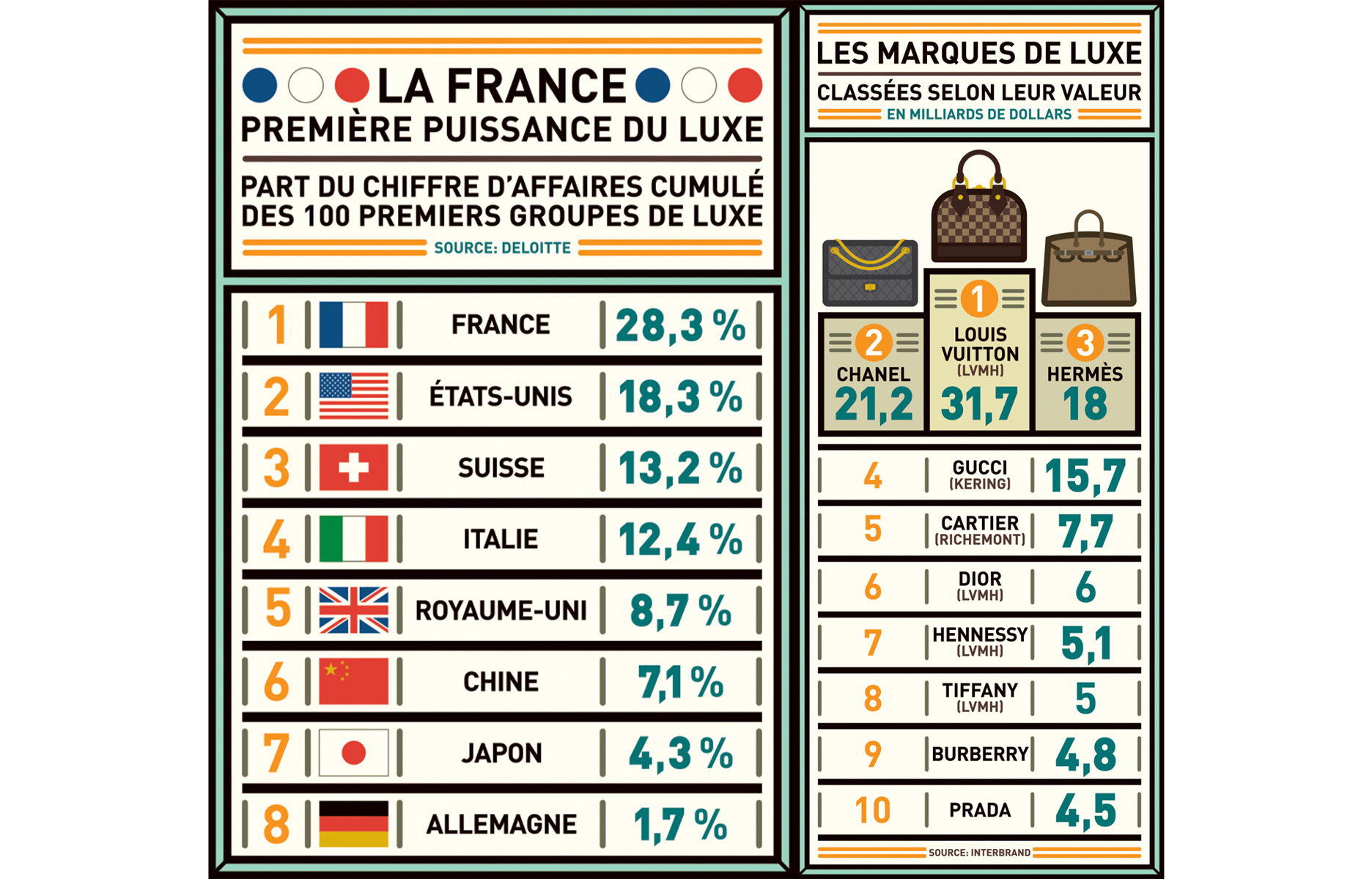

Malgré l’annus horribilis vécu par les groupes de luxe en 2020, qui s’est traduit selon Bain & Co. par une baisse de 23 % du chiffre d’affaires global du secteur, les français LVMH (le numéro un mondial, qui possède Louis Vuitton, Dior, Fendi, Givenchy…) et Kering (le numéro deux, à qui appartiennent Gucci, Balenciaga, Saint Laurent, Bottega Veneta…) n’ont donc pas cessé de surprendre et d’innover. Leurs « défilés » automne 2021 ont montré l’avance qu’ils ont prise en matière de marketing numérique, et leur capacité à transformer la présentation d’une collection en véritable événement virtuel.

La crise du Covid‑19, dont l’impact est tel qu’il faudra attendre début 2023 pour que le chiffre d’affaires du secteur revienne à son niveau de 2019, a même permis à ces deux groupes français de gagner des parts de marché. Avec Hermès, Chanel et Prada, ils font partie de la poignée d’entreprises de luxe qui ont vu leurs ventes se redresser vigoureusement dès l’été 2020. LVMH et Kering sont en effet parmi les mieux placés pour faire face aux transformations qui bouleversent le secteur, et qui se sont accélérées depuis l’apparition de la pandémie : stagnation des ventes dans l’horlogerie, croissance très rapide du marché chinois du luxe, explosion du marketing numérique et des ventes en ligne, exigence de responsabilité sociale et environnementale.

La chute de l’horlogerie

Diversifiés dans la mode, la maroquinerie, la joaillerie et l’horlogerie, les deux champions du luxe français ont ainsi affiché des performances très supérieures à celle du suisse Richemont, spécialisé dans les bijoux et les montres (Cartier, Van Cleef & Arpels, Montblanc, Jaeger-Lecoultre, Baume & Mercier…). L’ex-numéro deux mondial du luxe, désormais relégué en quatrième position, pâtit de la désaffection des jeunes consommateurs pour les montres premium. Dans cette gamme de prix, le seul segment dont les ventes augmentent est celui des montres connectées, dont les principaux fabricants sont Apple et Samsung.

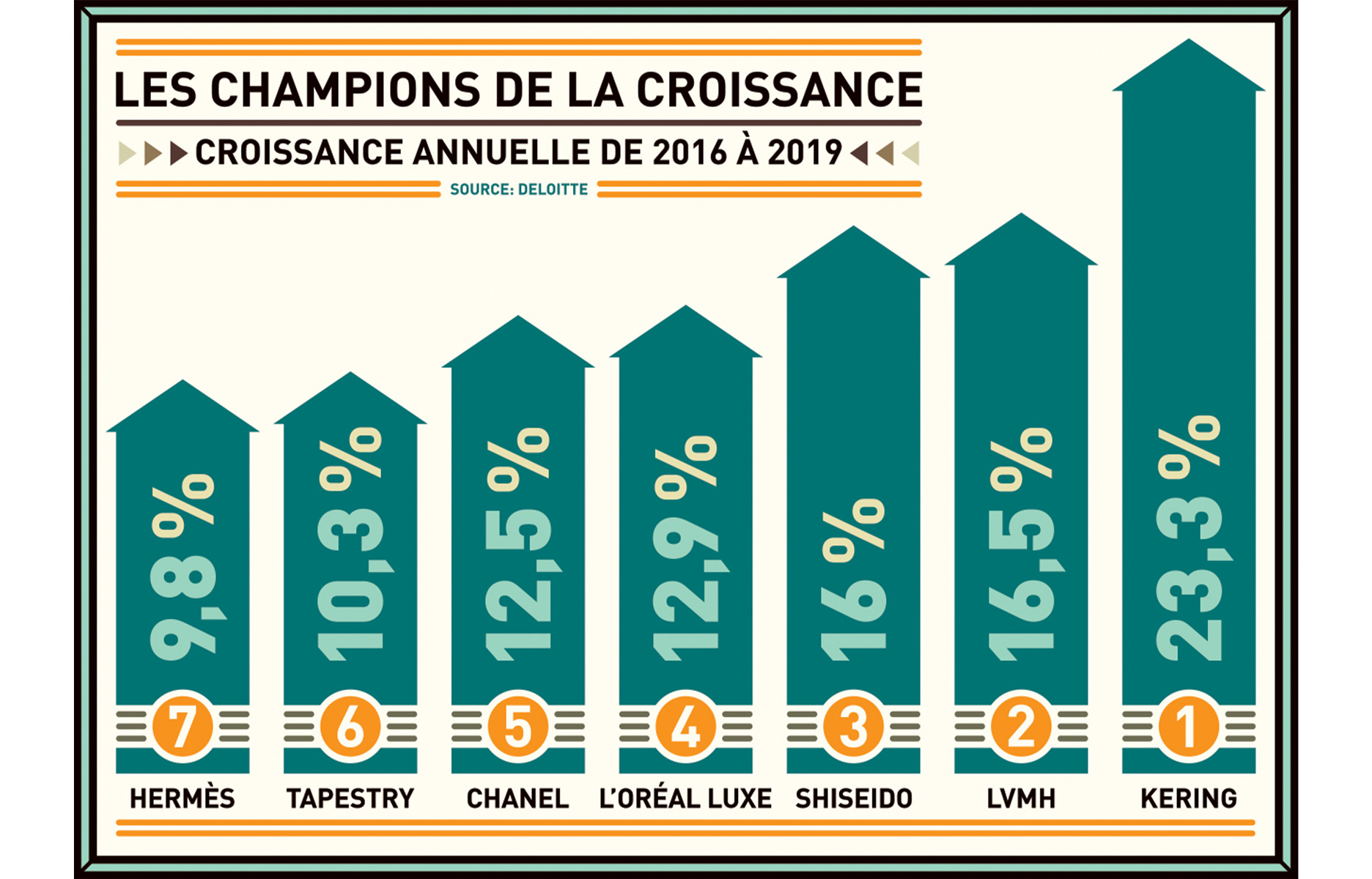

Il faut cependant noter que deux marques françaises pointent le nez sur ce marché : TAG Heuer (groupe LVMH), la seule manufacture traditionnelle offrant un choix de montres connectées, et Hermès, qui habille le haut de gamme de l’Apple Watch. Quant aux montres de prestige, c’est un marché dont la progression est très faible. Richemont et Swatch, le dixième groupe mondial du luxe (Omega, Blancpain, Longines, Breguet…), avancent donc au ralenti. De 2016 à 2019, la croissance annuelle de ces deux géants suisses a été inférieure à 3 %, alors que celle de LVMH a dépassé 16 % et celle de Kering, 23 %.

Et en 2020, la crise du Covid‑19 a particulièrement frappé l’horlogerie, dont les ventes s’effectuent dans des boutiques spécialisées (qui ont fermé), l’e‑commerce représentant une fraction très faible du chiffre d’affaires. Au mois d’avril 2020, les exportations de montres suisses ont ainsi diminué de… 81 % par rapport à avril 2019. Sur l’année, l’horlogerie et la bijouterie sont, selon Altagamma, les deux catégories de biens de luxe dont le chiffre d’affaires a le plus baissé.

Le luxe français en Chine

Autre tendance lourde accentuée par la pandémie : l’irrésistible progression des ventes en Chine. En 2019, selon Bain & Co., les achats des Chinois représentaient déjà 33 % des biens de luxe, et contribuaient à 90 % de la croissance du secteur. L’an dernier, alors que le chiffre d’affaires des groupes de luxe plongeait partout dans le monde, la Chine continentale a représenté une exception. Le marché local a littéralement explosé, sa progression atteignant 48 %. Les clients du luxe, qui réalisaient une grande partie de leurs achats lors de voyages en Europe ou au Japon, n’ont en effet pas pu quitter la Chine, où la pandémie les a bloqués. De plus, leurs escapades shopping à Hong Kong se sont raréfiées, du fait de la situation politique. Dès la fin du confinement, ils se sont donc rués sur les boutiques de luxe installées dans toutes les grandes métropoles.

Sur l’île d’Hainan, désormais une zone de duty free, les ventes ont même doublé en un an. Mais toutes les marques n’ont pas profité de la même manière de ce grand bond en avant, la progression de leur chiffre d’affaires en Chine s’étageant de 10 à 70 %. LVMH et Kering font partie des principaux bénéficiaires, du fait de leur solide implantation. Le groupe dirigé par Bernard Arnault dispose de 950 boutiques en Chine et y a organisé des événements tels qu’une exposition dans la Cité interdite (Chaumet) et des défilés sur la Grande Muraille (Fendi) ou sur le Bund, à Shanghai (Dior). Pour sa part, Kering, qui réalise plus du tiers de ses ventes en Asie, possède des magasins dans plus de 40 métropoles chinoises (dont 15 à Shanghai et Pékin pour le seul Gucci) et a signé, fin 2019, un accord avec le promoteur chinois Hang Lung Properties pour ouvrir 14 nouvelles enseignes dans des villes secondaires telles que Wuxi, Dalian, Kunming, Shenyang et Wuhan. « À l’inverse, la crise du Covid‑19 a terriblement fragilisé les marques dont la présence en Chine est faible », observe Christophe Rioux, professeur spécialiste du luxe et des industries créatives et culturelles à Sciences-po Paris.

Luxe français et e-commerce

Enfin, le secteur, longtemps réticent à céder aux sirènes de l’e‑commerce (par peur des contrefaçons et des reventes sur le « marché gris »), connaît une explosion des ventes en ligne. Depuis le lancement de Net-a-porter, le premier site marchand, en 2000, leur progression n’a cessé de s’accélérer. En 2019, elles représentaient 33,3 milliards d’euros. L’an dernier, la fermeture des boutiques durant le confinement les a propulsées à 49 milliards d’euros, soit 22 % du chiffre d’affaires total du luxe. Certaines marques ont du mal à définir une stratégie online face à la fragmentation des canaux de vente : sites premium MatchesFashion et Moda Operandi, site de grand luxe Farfetch, plate-forme d’Alibaba Tmall Luxury Pavilion, site de pièces d’occasion RealReal, sans compter Yoox-Net-a-porter, désormais propriété de Richemont… Les groupes de luxe les plus puissants, comme LVMH et Kering, misent d’abord sur les sites de leurs propres marques, désormais déclinés aussi en chinois.

LVMH dispose également de 24 S, son propre site multimarque. Pour sa part, Kering, déjà actionnaire de Farfetch, a payé 50 millions de dollars sa participation au lancement de Farfetch China (dont les principaux investisseurs sont Richemont et Alibaba), qui ouvrira d’ici à juin 2021. Et sa marque Gucci est présente sur Tmall et RealReal. « Mais l’essentiel des dépenses online concerne le coût d’acquisition des clients sur Internet, c’est-à-dire la transformation du trafic en chiffre d’affaires », fait remarquer Nicolas Boulanger, consultant spécialisé et directeur des Études luxe des Échos.

LVMH et Kering créent ainsi des événements et des mini programmes destinés aux réseaux sociaux (de Facebook à WeChat en passant par TikTok), mettent en place des applications pour leurs marques (comme le Louis Vuitton Pass) et rémunèrent des flopées d’influenceurs sur leurs marchés phares… Ils contribuent aussi à faire émerger tout un écosystème de start‑up spécialisées dans le big data (détection de tendances, analyse des préférences des acheteurs, gestion fine de la supply chain…), les hologrammes ou le maquillage virtuel.

Le tout sous la houlette d’un « chief digital officer » ayant tout pouvoir pour concevoir et lancer de nouveaux services… « Cette approche décomplexée de la transformation numérique est l’apanage des grands groupes, alors que les firmes familiales indépendantes ont souvent un blocage psychologique, soit pour des raisons culturelles, soit par manque de moyens », constate Christophe Rioux. « Le secteur du luxe marche donc à deux vitesses. Les leaders affichent de meilleures performances, car ils sont plus réactifs, toujours prêts à investir, et bénéficient d’une forte présence numérique », résume Nicolas Boulanger.

Les dix premiers groupes du secteur réalisent ainsi 71 % des profits globaux du top 100, selon Deloitte. Alors que la crise du Covid‑19 a mis à mal les marges et la trésorerie de nombreuses entreprises, certains analystes s’attendent à ce que s’ouvre bientôt un nouveau cycle de consolidation. L’acquisition du joaillier Tiffany par LVMH, décidée avant la pandémie et finalisée en janvier 2021, ne constitue probablement qu’un hors-d’œuvre. « La crise a encore renforcé ceux qui avaient conquis une position dominante. les groupes du luxe français LVMH et Kering pourraient bien en profiter pour racheter des marques qui s’appuient sur une histoire et de beaux produits, mais dont la rentabilité est faible. On peut aussi envisager que des groupes ou des fonds financiers américains, moyen-orientaux ou asiatiques fassent leur marché parmi les entreprises à redresser », observe Anne Michaut, professeur de marketing à HEC.

La revanche de Richemont ?

Nicolas Boulanger, pour sa part, se demande si « Richemont aura l’occasion de rééquilibrer son portefeuille de marques en y intégrant un acteur important de la mode-maroquinerie ». Parmi les cibles évoquées par les spécialistes, Salvatore Ferragamo, Tod’s, Burberry, voire Hugo Boss ou Prada sont parfois cités. Pour sa part, Kering a mené au début 2020 des discussions pour racheter Moncler, avant d’y renoncer. « Il y aura forcément des alliances qu’on n’attendait pas, et des fermetures dans la distribution en Europe et aux États-Unis, les futures inaugurations de boutiques n’ayant lieu qu’en Asie », observe Christophe Rioux.

Enfin, Anne Michaut évoque une autre évolution qui contribuerait aussi à recomposer le paysage du luxe : « le développement de marques chinoises fortes dans d’autres domaines que la joaillerie ». Une seule chose est sûre : le luxe va dès cette année reprendre sa marche en avant. Bain & Co. prévoit que les ventes mondiales vont progresser de 14 % en 2021…

Lire aussi

Voitures de prestige, palaces, grands crus : 2020, l’année noire du luxe

Le Comité Colbert, les vertus du luxe à la française

Balance commerciale : Zoom sur 5 champions français de l’export

StockX, la bourse aux sneakers à la croissance exponentielle