- Inspirations>

Que vous soyez jeune actif célibataire, retraité ou en couple avec enfants, les enjeux diffèrent. Quelle que soit votre situation, les experts de Yomoni vous conseillent.

The Good Life vous dévoile 3 conseils pour fructifier votre épargne à n’importe quel âge.

À lire aussi : Trois acteurs de l’économie de Vancouver

01. Jeune actif cherche performance

Les premières années de vie professionnelle constituent une période idéale pour mettre en place de bons réflexes de placement. Prenons le cas d’un actif célibataire âgé de 33 ans. Il n’est pas encore propriétaire, néanmoins il dispose d’un patrimoine global qui se situe entre 50 000 et 100 000 euros et cherche à faire fructifier son épargne. Premier conseil des experts : la diversification.

« Quelle que soit son appétence – immobilier ou produits financiers –, l’épargnant doit toujours penser à pondérer ses investissements selon la règle 80 – 20. Par exemple, s’il n’est pas propriétaire de son logement, ses placements financiers devront être pondérés par 20 % de détention dans l’immobilier non coté (SCI ou SCPI, par exemple). L’immobilier permettra ainsi de contrebalancer l’exposition aux marchés financiers. À l’inverse, si celui‑ci est propriétaire de son logement, 20 % de son patrimoine devra être pondéré par des actifs financiers », explique Charlotte Thameur, directrice conseil, Yomoni.

En matière d’enveloppe fiscale, le début de la vie professionnelle est le bon moment pour souscrire à un PEA ou à un produit d’épargne retraite. Toujours dans un objectif de diversification, la détention d’une assurance‑vie est aussi recommandée à cet âge. Pour chaque produit, la recommandation est de procéder par versements programmés.

Des montants qui peuvent a priori sembler faibles (de l’ordre de 50 euros par mois), mais qui permettent, sur le long terme, de se constituer une épargne significative grâce à la puissance des intérêts composés. De plus, la réalisation de versements réguliers participe à la mise en place de bons réflexes en matière d’épargne.

À regarder aussi : Economie, population, administration : Londres en chiffres clés

02. Famille cherche sécurité

Autour de 40 ans, différents projets sont déjà concrétisés. Prenons le cas d’un couple d’actifs urbains, propriétaires de leur résidence principale et parents de deux enfants. Leur patrimoine se situe entre 130 000 et 200 000 euros. Pour eux, l’un des enjeux majeurs est de préparer l’avenir de leurs enfants. L’assurance‑vie est alors particulièrement recommandée, car elle permet d’aller chercher de la performance sur le long terme.

« Au-delà de l’aspect performance, je constate qu’il est très différent de léguer un placement financier à ses enfants que de l’argent. Leur léguer un placement, c’est les mettre dans une dynamique d’épargne. Ainsi, beaucoup d’enfants choisissent de poursuivre les efforts de leurs parents en abondant plus tard eux‑mêmes leurs contrats », explique Charlotte Thameur.

Les contrats Yomoni Kids sont disponibles à partir d’une mise initiale de 300 euros. Des versements mensuels à partir de 50 euros peuvent ensuite être programmés. À noter : lors de la souscription, il est possible de choisir le pacte adjoint, permettant aux parents de garder la main sur l’épargne de leur enfant jusqu’à ses 25 ans.

Pour financer leurs autres projets, les quarantenaires peuvent préparer leur retraite grâce à des produits d’épargne performants. Pour ce faire, ils peuvent opter pour des contrats d’assurance‑vie et PER (si leur tranche marginale est entre 30 % et 40 %) afin de diversifier les enveloppes fiscales.

À lire aussi : The Good Brains : Trois magnats de l’économie espagnole

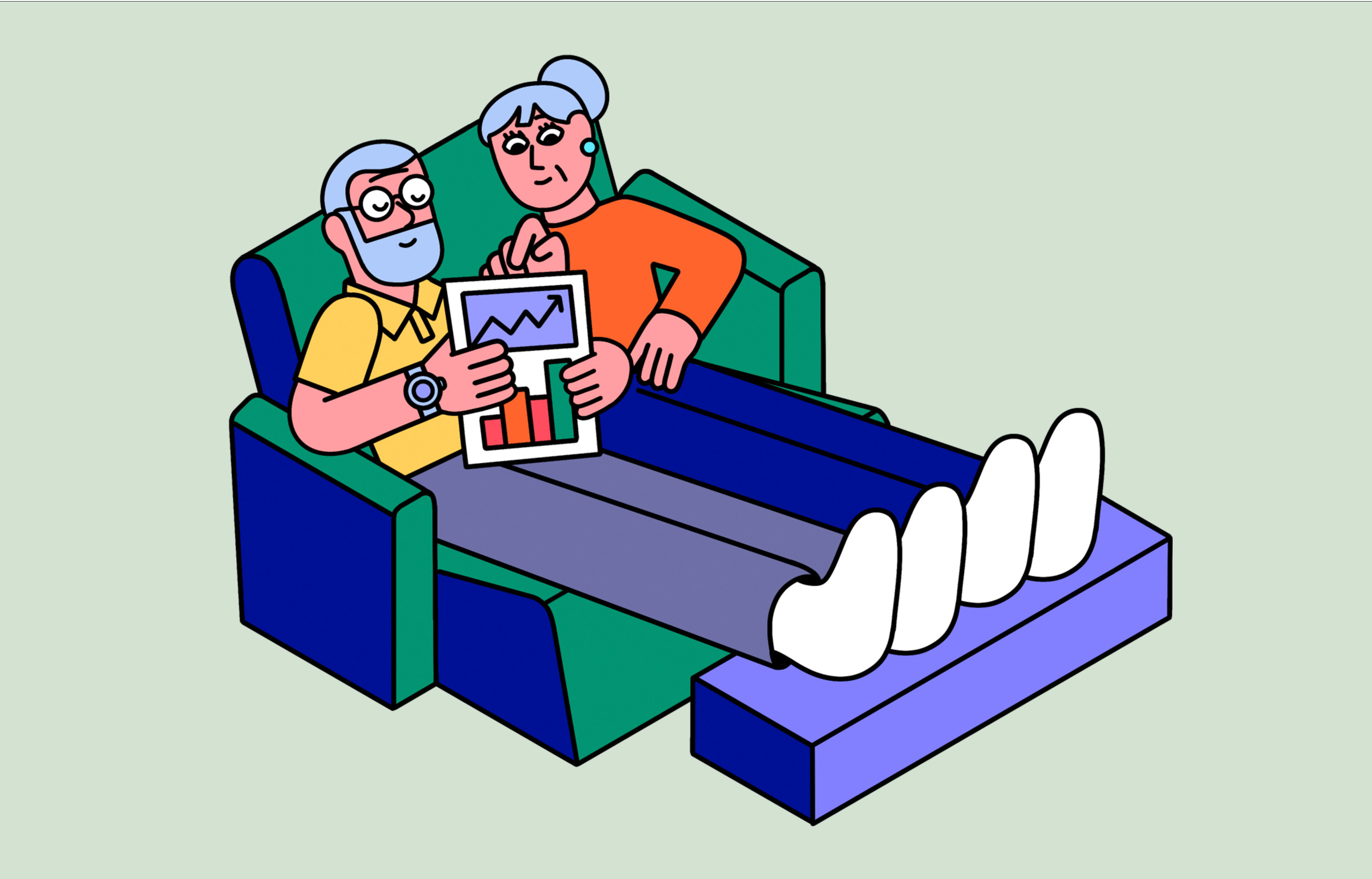

03. Retraités cherchent garanties

Prenons le cas d’un couple de retraités de 70 ans, propriétaires de leur résidence principale et d’une résidence secondaire. Leur patrimoine financier s’établit à 300 000 euros répartis en deux plans d’épargne retraite (PER) et assurance‑vie. Nous soulignons ici l’importance de souscrire à deux PER distincts en cas de séparation (lire encadré).

Une fois que les plafonds de l’assurance-vie sont couverts, il est possible de compléter l’épargne par la souscription à un plan d’épargne en actions (PEA). Celui‑ci permettra de diversifier les garanties : les contrats d’assurance‑vie sont régis par le code des assurances, tandis que les PEA sont régis par le code monétaire et bancaire. Les garanties servies en cas de faillite ne sont pas les mêmes en fonction des enveloppes fiscales choisies.

Par ailleurs, dans une perspective de succession, les contrats d’assurance‑vie et de compte‑titres ordinaires ne répondent pas aux mêmes conditions d’application. Choisir de diversifier un contrat d’assurance‑vie avec un PER et un PEA va permettre aux héritiers de garder la main sur le cours de vente des titres.

NB : les chiffres à titre d’illustration dans cette situation font référence aux médianes et moyennes oubliées par l’INSEE, « Revenus et patrimoine des ménages », édition 2021.

Bon à savoir

- Le « pacte adjoint » permet aux parents de garder la main sur le contrat d’assurance‑vie de leurs enfants jusqu’à leurs 25 ans.

Attention : cette clause doit être mise en place au moment de la souscription du contrat ; elle ne peut être ajoutée par la suite. Il faut donc y penser le jour de la souscription. Elle permet aux parents de conserver un droit de regard sur l’utilisation des fonds par leur enfant après sa majorité. Si beaucoup de parents choisissent de souscrire un contrat d’assurance‑vie pour leurs enfants en prévision de leurs études, dans les faits, les rachats d’assurance‑vie sont surtout réalisés lors

de l’acquisition d’une résidence principale, soit autour de l’âge de 30 ans.

- Pour les couples, il reste primordial de souscrire à deux PER distincts.

En effet, en cas de séparation, le risque financier pour les deux parties est écarté. Il est, en revanche, possible de moyenniser le disponible fiscal entre conjoints.

- Dans une optique de succession, le choix entre assurance‑vie et PEA n’est pas anodin.

En effet, pour une assurance‑vie, la clôture, c’est‑à‑dire la valorisation, se fait au jour du décès. En revanche, le PEA perd son enveloppe fiscale au jour du décès, mais se transforme en compte‑titres ordinaire. De même, le PER bancaire ne se liquide pas au jour du décès du souscripteur. Les héritiers nouvellement bénéficiaires disposent alors de la liberté de choisir à quelle date opérer la clôture.

À lire aussi : Faut-il confier son épargne à ChatGPT ?